Заемщики МФО «возвращаются» в банки

В 1 квартале 2017 года темпы роста портфеля займов микрофинансовых институтов снизились до «рекордных» 7,3%

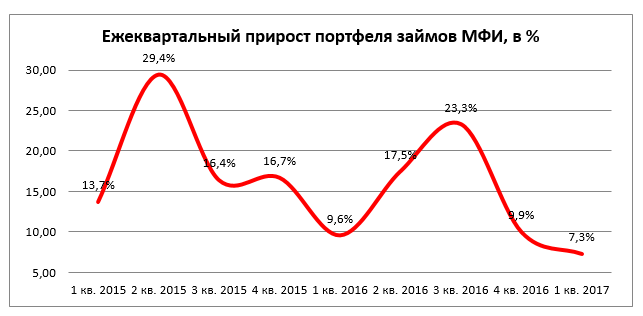

По информации 3 000 микрофинансовых институтов (МФИ), передающих сведения в Национальное бюро кредитных историй (НБКИ), по состоянию на 01.04.2017 г. суммарный объем предоставленных МФИ (МФО, КПК и т.д.) займов населению составил 129,5 млрд. руб., увеличившись за 1 квартал 2017 года на 7,3% (на 01.01.2017 – 120,8 млрд. руб.). Это самые низкие темпы прироста портфеля займов МФИ с 2015 года, и такое снижение данного показателя наблюдается уже второй квартал подряд (Диаграмма 1).

Диаграмма 1. Динамика объема портфеля займов МФИ в 2015-2017 гг., в %

При этом в 1 квартале 2017 г. росли только объемы выданных микрозаймов – на 15,2% до 64,4 млрд. руб. (на 01.01.2017г. – 55,9 млрд. руб.). В то же время объем займов на покупку потребительских товаров практически остался неизменным – рост на 0,5% до 65,2 млрд. руб. (на 01.01.2017г. – 64,9 млрд. руб.). Соответственно, произошли изменения и в структуре портфеля займов МФИ: доля микрозаймов стремительно выросла на 4,7% до 49,7%, и, фактически, «догнала» займы на покупку потребительских товаров - 50,3% (на 01.01.2017г. – 55,0%).

Что касается динамики количества займов МФИ, то на упомянутую дату НБКИ было зафиксировано 10,24 млн. действующих займов, что на 14,9% больше, чем по итогам 2016 года (на 01.01.2017 – 8,91 млн. ед.).

В 1 квартале 2017 года также снизился средний размер займа на покупку потребительских товаров – на 11,9% и составил 15,9 тыс. руб. (на 01.01.2017г. – 18,1 тыс. руб.). В свою очередь, средний размер микрозайма за квартал не изменился и составил 10,5 тыс. руб. (Таблица 1).

С начала 2017 года самая высокая динамика портфеля займов МФИ (среди 20 регионов-лидеров по объемам микрофинансирования) зафиксирована в Удмуртской Республике (+16,4%), Белгородской (+16,2%), Архангельской области (+15,2%) и Вологодской (+14,2%) областях. В свою очередь, в ряде регионов, впервые за 2 года, был отмечено снижение объема портфеля займов: в Москве (-2,8%), Московской области (-2,1%) и Республике Татарстан (-0,7%) (Таблица 2).

«Темпы роста портфеля микрофинансовых займов падают уже второй квартал подряд, - говорит генеральный директор НБКИ Александр Викулин. – Вкупе с ростом банковского необеспеченного кредитования, это свидетельствует о том, что многие заемщики МФО после перерыва в несколько лет «возвращаются» в банки. В последние годы эти граждане не могли рассчитывать на банковские кредиты, прибегая, в том числе, к услугам микрофинансовых организаций. Однако теперь банки постепенно восстанавливают «докризисный» аппетит к риску, и находят возможности для наращивания выдачи потребительских кредитов и привлечения, в том числе, и тех клиентов, которые последние годы кредитовались в МФИ. Однако и микрофинансовый сектор продолжает интенсивно развиваться, продолжает расти не только динамика объема портфеля займов МФИ, но и их популярность у населения страны».

Таблица 1. Динамика показателей МФИ в целом по РФ

|

Тип займов |

Средний размер займа, руб. |

Кол-во действ-х займов, ед. |

Суммарный объем, млн. руб. |

|

|

01.01.2017 |

01.04.2017 |

|||

|

Займы на покупку потреб. товаров |

15 932 |

4 090 067 |

64 860 |

65 161 |

|

Микрозаймы (займы до зарплаты) |

10 467 |

6 149 720 |

55 892 |

64 369 |

|

Итого по 2-м типам займов |

10 237 787 |

120 752 |

129 530 |

|

Таблица 2. Топ-20 регионов РФ с наибольшими объемами займов, предоставленными населению микрофинансовыми организациями

|

Регион |

Объем действ-х займов за покупку потреб. товаров на 01.04.2017г., в млн. руб. |

Объем действ-х микро-займов на 01.04.2017г., в млн. руб. |

Итого, общий объем действ-х займов на 01.04.2017 г., в млн. руб. |

Итого, общий объем действ-х займов на 01.01.2017 г., в млн. руб. |

Динамика объема действ-х займов в 1 кв. 2017г., в % |

|

|

1 |

Республика Башкортостан |

5 552 |

1 496 |

7 048 |

6 585 |

6,6% |

|

2 |

г. Москва |

2 402 |

3 758 |

6 160 |

6 332 |

-2,8% |

|

3 |

Московская область |

2 078 |

2 879 |

4 957 |

5 063 |

-2,1% |

|

4 |

Алтайский край |

3 061 |

1 237 |

4 298 |

3 976 |

7,5% |

|

5 |

Ростовская область |

2 267 |

1 798 |

4 065 |

3 631 |

10,7% |

|

6 |

Кемеровская область |

2 591 |

1 428 |

4 019 |

3 764 |

6,3% |

|

7 |

Свердловская область |

1 714 |

2 291 |

4 005 |

3 858 |

3,7% |

|

8 |

Нижегородская область |

2 204 |

1 318 |

3 522 |

3 238 |

8,1% |

|

9 |

Челябинская область |

1 461 |

2 049 |

3 510 |

3 144 |

10,4% |

|

10 |

Краснодарский край |

1 902 |

1 511 |

3 413 |

3 070 |

10,0% |

|

11 |

Республика Татарстан |

1 843 |

1 367 |

3 210 |

3 233 |

-0,7% |

|

12 |

г. Санкт-Петербург |

964 |

2 236 |

3 200 |

3 164 |

1,1% |

|

13 |

Республика Саха (Якутия) |

1 987 |

1 149 |

3 136 |

2 801 |

10,7% |

|

14 |

Томская область |

2 358 |

669 |

3 027 |

2 853 |

5,7% |

|

15 |

Белгородская область |

1 571 |

1 243 |

2 814 |

2 359 |

16,2% |

|

16 |

Архангельская область |

1 191 |

1 279 |

2 470 |

2 098 |

15,1% |

|

17 |

Красноярский край |

844 |

1 606 |

2 450 |

2 245 |

8,4% |

|

18 |

Республика Карелия |

1 388 |

861 |

2 249 |

1 999 |

11,1% |

|

19 |

Удмуртская Республика |

1 486 |

506 |

1 992 |

1 665 |

16,4% |

|

20 |

Вологодская область |

996 |

953 |

1 949 |

1 672 |

14,2% |

Национальное бюро кредитных историй (АО «НБКИ») создано в марте 2005 года. В число акционеров бюро входят крупные банки и международные компании CRIF и TransUnion. Основное направление деятельности – создание единого центра хранения и обработки всей информации, необходимой для принятия кредитных решений. По состоянию на 1 апреля 2017 года Бюро консолидирует информацию о кредитах 82 млн заемщиков, предоставляемую свыше 4 100 кредиторами, сотрудничающими с НБКИ. Бюро предоставляет десятки современных высокотехнологичных решений в области контроля и оценки рисков, прогнозной аналитики.

Сайт: www.nbki.ru. Cтраница НБКИ в фейсбуке: http://www.facebook.com/nbki.ru.

Контакты: Константин Дробышев, руководитель пресс-службы НБКИ +7 (495) 221-78-37, доб. 161, + 7 (903) 782-08-92, e-mail: KDrobyshev@nbki.ru